|

|

Rentabilidade de bancos brasileiros no governo Lula já supera a de FHC

CAMILA MARQUES

Editora de Dinheiro da Folha Online

Com estabilidade econômica e empréstimos recordes, os bancos brasileiros de

capital aberto, aqueles com ações negociadas na Bolsa de Valores, já registram

nos seis anos do governo Luiz Inácio Lula da Silva (2003 a 2008) rentabilidade

maior do que a obtida nos oito anos do governo de Fernando Henrique Cardoso

(1995 a 2002), segundo cálculos da consultoria Economática.

No mesmo período, por outro lado, os bancos norte-americanos viram sua

rentabilidade despencar à menor taxa em 11 anos. No acumulado de 12 meses

encerrados em março de 2008, a chamada Rentabilidade sobre o Patrimônio Líquido

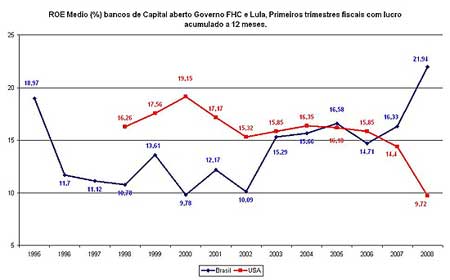

(ROE, na sigla em inglês) dos 18 bancos brasileiros analisados ficou em 21,94%,

enquanto o ROE das 94 instiuições americanas foi de apenas 9,72% (veja gráfico

abaixo).

Com exceção de 1995, em todos os anos do governo FHC o desempenho dos bancos foi

inferior ao da gestão atual. O ROE é um indicador ao qual analistas financeiros

dão muita atenção porque, de forma simplificada, reflete o quanto uma empresa

consegue crescer sem fazer novos investimentos, usando apenas o patrimônio que

já possui.

Na avaliação de Fernando Exel, presidente da Economática, o fato de a mediana do

ROE dos bancos brasileiros incluídos na pesquisa estar acima de 20%, nível

considerado "altíssimo", se deve "a uma coisa boa e outra ruim".

"A coisa boa é que a demanda por este produto, o dinheiro emprestado, aumentou

fortemente. Isso ocorreu porque a situação do Brasil ficou mais estável e os

juros estão mais baixos, o que permitiu uma brutal expansão do crédito",

explica.

Por outro lado, Exel ressalta que seria desejável que junto com a expansão,

crescesse também o número de empresas que oferecem crédito. "Toda essa demanda

continua a ser atendida por poucos bancos, por isso a rentabilidade é tão alta.

O nível elevado reflete uma concentração do sistema financeiro brasileiro. Os

[bancos] pequenos não têm como competir com as taxas dos grandes."

Apesar de necessária, a queda de concentração é difícil de se concretizar, diz

Exel. "O sistema financeiro é uma dos setores em que é mais difícil um novo

participante penetrar. Um cliente coloca seu dinheiro em um banco grande com

mais segurança que em um banco pequeno. Assim, o banco maior tem mais

possibilidade de emprestar maiores quantias a juros menores."

Um dos caminhos, segundo o economista, é que bancos estrangeiros se estabeleçam

no país, já com a possibilidade de concorrer com o líderes de mercado. Ou que

bancos pequenos, de outros segmentos, se unam para disputar espaço. "Vejo com

bons olhos a entrada de bancos estrangeiros", diz.

Mas apesar de vivermos um período de estabilidade, há "pedras no sapato". "A lei

ainda protege o inadimplente que ficou sem dinheiro para pagar o empréstimo. O

banco tem dificuldade de executar dívidas e cobrar os caloteiros. Por isso, a

taxa média é alta, para que uns garantam o recebimento por parte dos que deixam

de pagar."

Exel também questiona o fato de Lula "estar deixando passar a oportunidade que

aparece uma vez por século", o que ele chama de "o melhor momento" para efetivar

reformas necessárias. "Temos uma folga financeira enorme, que nos permitira

fazer uma reforma profunda da previdência, a trabalhista, e isso não está sendo

feito. Isto seria um modo de atrair mais investimentos estrangeiros."

EUA

Entenda a crise que atinge a economia dos EUA

O estudo da Economática sobre o ROE (Rentabilidade sobre o Patrimônio Líquido)

dos bancos aponta ainda que por conta da crise imobiliária do "subprime" nos

Estados Unidos (empréstimo feito a pessoas com histórico de inadimplência), as

94 instituições financeiras americanas listadas na Bolsa atingiram seu pior

nível.

Ao se avaliar o período de 12 meses encerrados em abril de 2008, os bancos

norte-americanos registram sua pior rentabilidade em 11 anos. Isso porque, na

conta, entram os números do último semestre, período de perdas bilionárias

geradas pelo "subprime".

Segundo a Economática, a queda começou em 2004 (veja tabela abaixo), quanto a

rentabilidade estava em 16,35%. O melhor nível de ROE aconteceu em 2000

(19,15%), despencando para 9,72% neste ano.

Fonte: Consultoria Economática

|

|